2025年(令和7年)7月1日以降の経営事項審査(経審)から、一定の要件を満たす「資本性借入金」を、負債から控除し、自己資本に加算して評点計算できる新しい取扱いが始まりました。

この制度は単なるテクニックではなく、「建設業の実態に合った財務評価へ近づける」という、国の明確なメッセージでもあります。本記事では、

- 資本性借入金とは何か

- 経審のどの評点に、どのように影響するのか

- 実務上、どこがポイントになるのか

- 実際に導入した場合、どのような変化が起こるのか(※匿名の事例)

を、建設業の事務管理部門の実務目線で解説します。

1.なぜ今「資本性借入金」が経審で評価されるのか

建設業は、

- 工事着工から入金までの期間が長い

- 材料費・人件費などの先行支出が大きい

という特性上、借入金に依存しやすい業種です。しかし、従来の経審では「借入金=負債=マイナス評価」となりやすく、投資をすることにより真面目に事業を拡大している会社ほど財務評価が伸びにくいという課題がありました。今回の改正は、長期間返済不要で、実質的に資本に近い性格を持つ借入については、経審上は自己資本として評価しようという考え方に基づくものです。

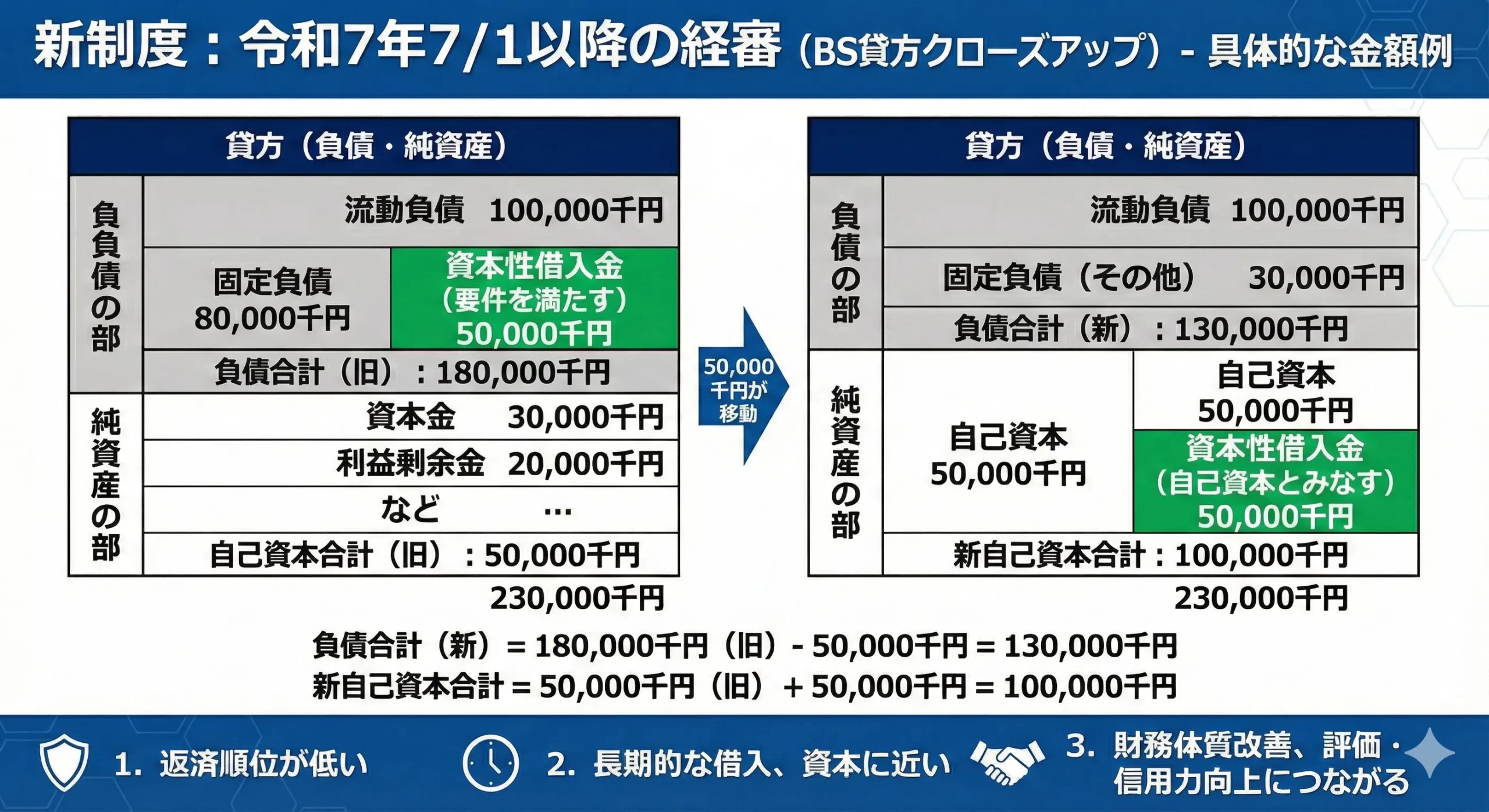

2.資本性借入金とは何か(経審での位置づけ)

資本性借入金とは、会計上は「借入金(負債)」でありながら、

- 長期間返済が不要

- 業績に応じて金利が調整される

- 万一の際は他の借入より後回しで返済される

といった要するに「すぐ返済しなくていいから自分のお金と思って使ってください」という性質を持つため、銀行等での実務上は「資本に近い資金」として扱われる借入金です。

2025年7月1日以降の経審では、以下の要件をすべて満たすものに限り、経審の評点計算上、自己資本として取り扱うことが認められました。

- 償還期間が5年超 →5年という長期間「返せ」と言われないということです。

- 期限一括償還(途中返済が原則ない長期資金性) →借入金額は借入契約の最終日にまとめて返済、それまでは利息支払のみ。

- 配当可能利益に応じた金利設定(業績連動が原則、業況悪化時には金利負担を抑える仕組み)

- 法的破綻時の劣後性の確保 →少なくとも破綻(≒倒産)に至るまで買掛金(後払いの商品やサービスの代金)等の他支払債権よりも先に回収されない。

- 貸出主が金融機関(政府系含む)または所定制度に基づく借入であること →例:日本政策金融公庫の資本性ローンや危機対応型の劣後ローン等

3.経審のどの評点にどう影響するのか

資本性借入金を自己資本とみなすことで、次の項目に直接影響します。

(1)経営状況分析評点(Y点)

- 負債回転期間:負債から資本性借入金を控除

- 自己資本比率:自己資本に加算

- 自己資本対固定資産比率:自己資本に加算

→ 「借金が少なく、財務が安定している会社」として評価されやすくなります。

(2)経営規模評点(X2)

- 自己資本額の自己資本に加算

→ 会社の体力・規模が大きく見えるため、総合評定値(P点)にも好影響が出ます。

4.【導入事例(ダミー・匿名事例)】

資本性借入金の活用で、経審評点はどう変わったか

ここで、実際のご相談をもとにした匿名事例(ダミー)をご紹介します。

事例概要(仮)

- 業種:土木工事業

- 売上高:約5億円

- 従業員数:25名

- 公共工事比率:7割

- 日本政策金融公庫からの資本性劣後ローン:3,000万円

改正前の状況

- 借入金が多く、自己資本比率が低め

- 経審のY点が伸び悩み、「あと少しで格付けが一つ上がるのに届かない」状態

- 社長としては「資金繰りは安定しているのに、評価が追いつかない」という違和感を持っていた

資本性借入金の確認と手続き

- 借入内容を精査したところ、

→ 償還条件・金利条件・劣後性すべてが要件を満たす - 会計事務所と連携し、「資本性借入金」該当証明書を作成

- 経営状況分析・経営規模等評価の両方で適切に反映

改正後の変化(イメージ)

- 自己資本比率が大幅に改善

- Y点が上昇し、総合評定値(P点)が一段階アップ

- 発注者から見た評価が改善し、入札参加できる工事の幅が広がった

社長のコメント(仮)

「借金しているのに評価が上がる、というのは最初は不思議でしたが、

内容を聞くと『確かにこれは資本みたいなものだ』と納得できました。

もっと早く知っていれば、というのが正直な感想です。」

5.実務で注意すべきポイント

資本性借入金は「使えば必ず点数が上がる魔法の制度」ではありません。

特に注意すべきなのは、

- 契約書の文言が要件を満たしているか

- 金利が本当に業績連動型になっているか

- 残存期間5年未満になった際の「20%ずつ逓減」

- Y点だけ、X点だけで申請してしまうミス

といった実務上の落とし穴です。ここを誤ると、「制度は知っていたのに、評点に反映されなかった」という結果になりかねません。

6.まとめ:この制度を「知っている会社」と「活かせる会社」の差

資本性借入金の経審上の取扱いは、今後の入札競争において確実に差が出るポイントです。

- すでに対象となる借入を持っている会社

- これから資金調達を検討する会社

いずれにとっても、経審・財務・資金調達を一体で考える視点が重要になります。

「うちの借入は資本性借入金に該当するのか?」

「経審の点数はどれくらい変わりそうか?」

「今後の借入をどう設計すべきか?」

こうした疑問は、決算書と契約書を一度見れば方向性が見えることがほとんどです。当グループでは、建設業の事務管理部門に特化したコンサルティングとして、

- 資本性借入金の該当性チェック

- 経審評点への影響シミュレーション

- 税理士等との連携を含めた実務整理

- 経審を見据えた中長期の管理体制づくり

までをサポートしています。

「まだ相談するほどでもないが、少し話を聞いてみたい」という段階でも構いません。経審や財務のことで気になる点があれば、ぜひ無料相談をご活用ください。